Bloomberg HT’nin başarılı ve güzel analisti Güzem Yılmaz Ertem’in köşesinde kullandığı başlıkla merhaba diyorum bu hafta siz değerli okuyucularımıza.

Türkiye Cumhuriyet Merkez Bankası (TCMB) hafta başında “Para politikası operasyonel çerçevesine ilişkin sadeleşme sürecinin tamamlanmasına karar verilmiştir” başlığıyla yayınladığı duyurusunda 1 Haziran’dan itibaren uygulanacak para politikasına ilişkin detayları bizlerle paylaştı. Bize de beş temel aşamada Merkez’in yakın geçmişte uyguladığı para politikasını değerlendirmek kaldı.

Bilindiği gibi merkez bankacılığı, ülkelerin para ve kredi işlerinin ekonomik ihtiyaçlarına göre uygun hale getirilmesi; devletin ve bankaların uygulanan bu para politikasıyla eşgüdümlü olarak finansman ihtiyaçlarını karşılayabilmeleri amaçlarıyla var olmuştur. Temel olarak banknot çıkarma yetkisine sahip olan merkez bankaları aynı zamanda sahip oldukları para politikası araçlarıyla da para piyasalarını yönlendirme yetisine sahiptir. Bir yandan para arzını kontrol eden kurum olan bir merkez bankası, araçları etkin ve yerinde kullanarak para talebini de kontrol altına alabilir; böylece paranın fiyatı olarak da tanımlanabilen faiz oranları aracılığıyla piyasalara yön verebilir.

1) Merkez Bankası piyasaları nasıl fonluyor?

Türkiye Cumhuriyet Merkez Bankası, kendisine 1211 sayılı Kanun’un 4. Maddesi gereği verilen fiyat istikrarını sağlama görevini uygulayacağı ve kullanacağı para politikası ve araçlarıyla yerine getirmeyi amaçlar. Bunlardan biri olan bankaların ve piyasanın fonlanması gecelik fonlama, haftalık repo ihalesi ve geç likidite penceresi (GLP) uygulaması yollarıyla gerçekleşebilir.

2) Geç Likidite Penceresi (GLP) ne anlama geliyor?

Yukarıda saydığımız fonlama yöntemlerinden birisi olan GLP, temel olarak gün içerisindeki işlemlerle hesaplarını denkleştiremeyen bankaların başvurabileceği bir yöntem olarak tanımlanabilir. Gün sonunda ödeme sistemlerinde oluşabilecek uyuşmazlıkların önüne geçebilmek için TCMB, 16:00-17:00 saatleri arasında bankalara limitsiz vadeli TL borçlanma imkânı sağlar. Hiç şüphe yok ki, gün içerisinde dersine iyi çalışmayan bankaları birazcık cezalandırmak için verdiği bu borcu ise gün içerisindeki işlemlerden biraz daha maliyetli veriyor. Likit fazlası bankalara herhangi bir faiz ödemeyen TCMB, halihazırda uyguladığı para politikası çerçevesinde likit eksikliği olan bankaları ise 24 Mayıs’taki son faiz artırımıyla beraber %16,50 faiz oranından fonluyor.

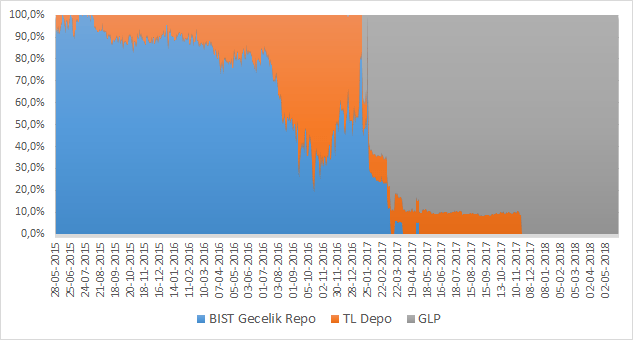

Bu kısım önemli: GLP’nin olağanüstü bir durum için kullanılması beklenirken 2017 yılının Ocak ayından itibaren haftalık repo ihalelerini iptal eden TCMB Kasım 2017’den itibaren ise piyasaları sadece GLP’den fonladı. Diğer bir deyişle, politika faizi %8 görünen TCMB aslında piyasalara kademeli artarak %16,50’ye kadar ulaşan faiz oranından likidite sağladı.

ŞEKİL 1: Son Üç Yılda TCMB’nin Fonlama Kompozisyonu

3) Merkez son bir ayda neler yaptı?

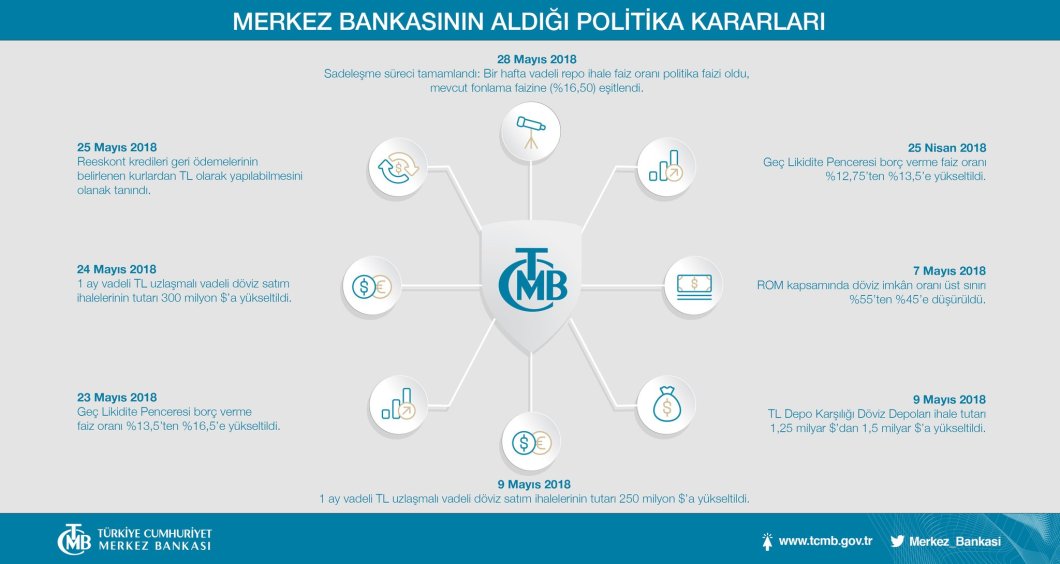

TCMB son bir ayda hem para politikasının sadeleşmesi amacıyla hem de ateşi bir süre dinmek bilmeyen döviz kurlarını bir miktar kontrol altına alabilmek için bir dizi politika kararı aldı. Piyasalara yabancı para cinsinden likit sağlamayı amaçlayan TCMB bir yandan da TL cinsi varlıkların cazibesini artırmaya çalışarak piyasaların daha fazla likit elde etmesini hedefledi. 23 Mayıs’ta piyasaları fonladığı GLP faizini 300 baz puan artırarak %16,50’ye yükselten TCMB, 1 Haziran’dan itibaren ise bir hafta vadeli repo ihale faiz oranının tekrar politika faizi olarak %16,50 seviyesine eşitlendiğini duyurdu. Aşağıda TCMB’nin sitesinden alınan ve son bir ayda alınan politika kararlarını görebilirsiniz. Adeta bir çiçek gibi değil mi?

ŞEKİL 2: TCMB’nin Son Bir Ayda Aldığı Para Politikası Kararları

4) Merkez’in son hamlesi ne anlama geliyor?

Merkez’in son ve belki de en iddialı adımı olan politika faizini yeniden bir haftalık repo faizi olarak belirleyip seviyesini de %16,50’ye çekmesi piyasalar üzerinde bir hayli etkili oldu. Kısaca değerlendirmek gerekirse, TCMB bu son hamlesiyle faiz oranlarında yaşanan karmaşanın, Banka’nın piyasayı fonlama maliyetinde keyfiyete gitme ihtimalinin önüne geçerken hem yerli hem de yabancı yatırımcıların da Türk para politikasına ilişkin algısının daha da netleşmesini amaçladı. Artık TCMB’nin uyguladığı para politikasına baktığımızda politika faizi olarak görünen ancak piyasaların fonlandığı faiz oranından bir hayli düşük olan seviyeleri görmek yerine uygulanan para politikasının ve kullanılan araçların ekonominin her oyuncusuna etkin bir şekilde anlatılabildiği bir uygulama göreceğiz.

5) Bundan sonra ne olacak?

TCMB’nin bu hamlesiyle ortalama fonlama maliyeti de yükselecek şüphesiz. Böyle bir durumda hem bankalar için hem de reel sektör için borçlanmanın daha maliyetli hale gelmesi; diğer yandan da hanehalkı tüketim yerine tasarruf eğilimine girmesi beklenir. TCMB’nin yürüttüğü bu para politikasındaki sadeleşme süreciyle beraber belki yüksek büyüme performansımızdan bir miktar fedakârlık ettik ama Türk Lirası’nın ve Türk para politikasının algısını iyileştirmek için önemli adımlardan birisi atıldı. Bu sadeleşmenin piyasaları nasıl etkilediğini önümüzdeki günlerde izleyeceğiz.

Yazın ilk ayının ilk gününden tüm değerli okuyucularımıza merhaba diyorum.

Güzel bir hafta olsun.

Bu yazı 1 Haziran 2018 tarihinde HaberAnkara‘da yayınlanmıştır.