Siz değerli okuyucularımızın da bu satırlardan takip ettiği üzere, dünyanın en büyük iki ticaret partneri olan ABD ile Çin arasında gelişen, önce ticaret dalaşmaları olarak şekillenen ancak daha sonrasında sadece bu iki oyuncuyu değil, küresel büyümeyi ve ticaret hacmini tehdit eden bir ticaret savaşına dönüşen ve “bir küsüp bir barışan iki aşığı” andıran gelişmeler olumsuz etkilerini sadece uluslararası ticarette değil, ekonominin diğer alanlarında da göstermeye başladı.

Öyle ki, geride bırakmaya hazırlandığımız haftada Çin’den gelen üç farklı veri de bu olumsuz etkileri gözler önüne seriyor.

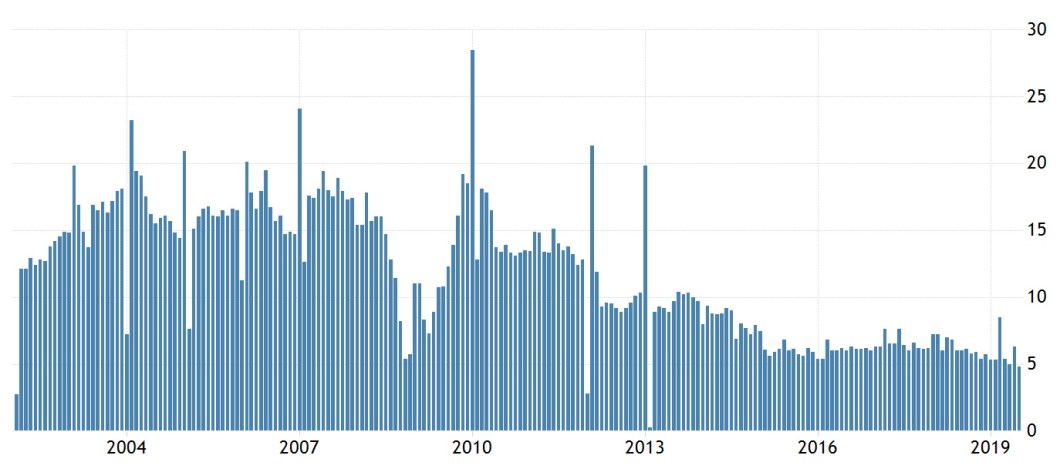

Bu haftaki buluşmamızda değerlendirmek istediğim ilk veri Çin’in sanayi üretimi. Bildiğiniz gibi sanayi üretimi, ekonomik aktivitenin öncü göstergelerinden birisi olarak kabul ediliyor ve ülkelerin sanayi üretimlerindeki görünüm aynı zamanda büyüme performansları hakkında da fikir veriyor. Uzunca bir süredir %6,5-7 bandında seyreden Çin’in ekonomik büyüme oranının giderek zayıflaması ve hatta %6’nın da altına gerileyebileceği endişelerinin bir sebebi de aslında zayıf gelen sanayi üretim verisi. Geçtiğimiz Salı günü açıklanan veriye göre, Çin’in sanayi üretimi Temmuz ayında yalnızca %4,8 düzeyinde artarak son 17 yılın en zayıf performansını gösterdi. Çin’in sanayi üretimi, Temmuz ayındaki bu %4,8’lik artış oranı ile 2002 yılının Şubat ayından beri en düşük düzeyde artış gösterdi.

ŞEKİL 1: Şubat 2002-Temmuz 2019 Döneminde Çin’in Sanayi Üretiminin Görünümü

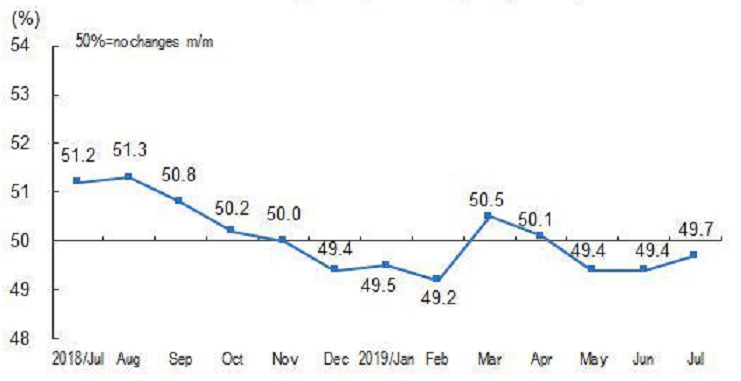

Aslına bakarsanız Çin’in sanayi üretimindeki bu yavaşlama çok da sürpriz değildi çünkü yine sanayi sektörü için bir öncü gösterge niteliğinde olan Satın Alma Yöneticileri Endeksi (PMI) de bir süredir sektörde yavaşlamaya işaret ediyordu. Küçük bir hatırlatma olsun: Satın Alma Yöneticileri Endeksi olarak da bilinen PMI, ilgili sektöre ilişkin sektör temsilcilerinin öngörülerini içeriyor. Endeksin 50 eşik değerinin üzerinde olması sektörün genişlemesine işaret ederken eşiğin altındaki değerler ise sektörde yavaşlamaya işaret ediyor. 2018 yılının Ekim ayında 50,2 ile eşik değerin üzerinde bir değer alan Çin imalat sanayii PMI değeri takip eden dönemde sektöre ilişkin yavaşlamaya işaret ederken yalnızca 2019 yılının Mart ve Nisan aylarında eşik değerin üzerinde kaldı. Bu durum yalnızca iki ayla sınırlı kalırken Mayıs ayından itibaren Çin imalat sanayii PMI değeri 50’nin altında gerçekleşerek imalat sanayii sektörünün yavaşlamasına işaret etti.

ŞEKİL 2: Son 1 Yıllık Dönemde Çin’in İmalat Sanayii PMI Değerinin Görünümü

Bu haftaki buluşmamızda Çin ekonomisine ilişkin olarak değerlendireceğimiz üçüncü ve sonuncu veri ise yine ekonominin görünümünü göz önüne sermesi açısından faydalı olarak kabul ettiğimiz perakende satışlar. Çin’de Temmuz ayında perakende satışlar da beklentilerin altında kalarak bir önceki yılın aynı ayına göre %7,6 düzeyinde artış gösterdi. Perakende satışların Haziran ayındaki performansı yine yıllık bazda %9,8 düzeyinde artış iken Temmuz ayına ilişkin piyasa beklentileri ise %8,6’lık artışa işaret ediyordu. Perakende satışların Temmuz ayında beklentilerin altında kalmasının sebeplerinin başında otomobil satışlarındaki %2,6’lıuk gerileme geliyor. Yazının başında da değindiğimiz ticaret savaşları kendisini burada da göstermiş durumda ve ABD ile Çin arasındaki gümrük vergilerinin artırılmasına yönelik hamleler satışları da yakından etkilemeye başlamış gözüküyor.

Geçtiğimiz hafta 1 Eylül itibarıyla Çin’e karşı yeni bir ilave gümrük vergisi hamlesini hayata geçireceğini duyuran ABD bu hafta ise bu hamlesini bir süre daha erteleyebileceğini açıkladı. Gerçekten bir mehter edasıyla iki ileri bir geri seyreden ticaret müzakereleri görünen o ki hem gündemi meşgul etmeye hem de olumsuz etkileriyle ekonomik verilere konuk olmaya devam edecek.

Güzel bir hafta olsun.

Bu yazı 16 Ağustos 2019 tarihinde HaberAnkara‘da yayınlanmıştır.