Dünyanın Kovid-19 salgınıyla mücadele ettiği, zorlu zamanların içerisindeyiz. Çin’de ortaya çıkan ve ardından tüm dünya geneline yayılarak pandemi (salgın) haline dönüşen yeni tip koronavirüs zatürresi (Kovid-19) öncelikli olarak tabii ki toplum sağlığını olumsuz yönde etkiliyor. Bu yazının kaleme alındığı sırada, dünya genelinde toplam 552 bin vaka bildirilirken hastalıktan hayatını kaybedenlerin sayısı ise 25 bini aştı.

Üretimin ve küresel tedarik zincirinin önemli unsurlarından birisi olan Çin’de başlayan salgın, uluslararası firmaların ivedilikle üretimlerini durdurmasına sebep olarak hikayenin başında bir arz şokunun habercisi oldu. Kapanan fabrikalar ne nihai ürün üretebiliyor ne de diğer nihai ürünlerin üretim süreçlerinde yer alan ara mallarını üretebiliyordu. Salgının merkez üssünün Avrupa’ya sıçraması ve ülkelerin olağanüstü hale kadar varan tedbirlerle vatandaşlarını sokağa çıkmama konusunda uyarmaları arz şokunun yanında başka bir olumsuzluğu da beraberinde getirdi: talep şoku. Kafeler, restoranlar, seyahatler, ziyaretler; tüketicilerin tüm planları -geçici olmasını ümit ettiğimiz- bir süre ertelenmiş durumda. Salgın dolayısıyla ortaya çıkan ve önümüzdeki dönemde de ortaya çıkması beklenen sonuçların beklenenden daha kötü şekilde gerçekleşiyor olması piyasaların da dengesini bozmuş durumda. IMF 2020 yılı için küresel ekonominin daralacağını öngörürken uluslararası kuruluşlar da daha önce 2020 yılında mütevazı bir şekilde büyümesi beklenen dünya ekonomisinin yılı daralmayla tamamlayacağı konusunda hemfikir olmuş durumda.

Salgının dünyanın her yerinde olumsuz etkilerini göstermesi yatırımların risk algısını da derinden etkilemiş durumda. Küresel piyasalarda beklentilerin olumlu yönde seyrettiği durumlarda artan risk iştahı, yatırımcıların daha yüksek getiriler ışığında daha riskli varlıklara yatırım yapma isteğinin ve olası kayıpların telafi edilmesine müsaade eden manevra alanının bulunduğu dönemleri işaret ediyor. Öte yandan, çalkantıların başlayıp da beklentilerin bozulduğu durumlarda ise yatırımcılar daha az riskli varlıklara yönelerek servetlerini ve yatırımlarını koruma pozisyonuna geçerler. Bu da risk iştahının azalmasını işaret eder.

Peter Drucker’a ait ünlü bir söz vardır: “Ölçemediğiniz şey yönetemezsiniz.” Küresel ekonomilerdeki gelişmeler ışığında risk iştahının ölçülebilmesi, atılacak adımlar ve tasarlanacak politikaların sağlığı ve etkinliği açısından büyük önem taşıyor. Yatırımcıların risk taşıma hevesini değerlendirebilmek amacıyla yapılan hesaplamaların ilki VIX (Volatility Index) olarak kabul ediliyor. ABD’nin S&P 500 endeksindeki hisse senedi opsiyonlarının oynaklığını esas alan endeks 1993 yılından bu yana hesaplanıyor ve piyasalarda küresel risk iştahının bir göstergesi olarak kabul ediliyor. Korku Endeksi olarak da bilinen VIX’tek yükselişler risk iştahının azaldığı ve yatırımcıların risk algısının bozulduğu şeklinde yorumlanabilir.

Endeks 19 Ekim 1987 tarihinde yaşanan Kara Pazartesi gününde 150 değeriyle tarihi yüksek seviyesine ulaşmış, 2008 Ekonomik Krizinde ise 89’a kadar yükselmişti. VIX, koronavirüs endişeleriyle piyasalardaki risk algısının bozulması sonucu 16 Mart 2020 tarihinde ise 83,71 ile tarihi yüksek seviyelerinden birine ulaşmıştır.

Literatürü incelediğimizde küresel risk iştahı ile ülkelerin risk algıları arasında ilinti olduğunu görüyoruz. Örneğin, Ferretti ve Paraskevopoulos (2010) VIX ile ülkelerin CDS risk primleri arasındaki uzun dönemli ilişkiyi ortaya koyarken Fettahoğlu (2019) da risk iştahının arttığı dönemlerde ülkelerin risk primlerinin azaldığına işaret ediyor. Peki bu ikili ilişkilerde bahsi geçen risk primi derken neyi kastediyoruz?

Dilimize ‘kredi risk değiş tokuşu’ olarak da çevrilebilen CDS (Credit Default Swap), bir kişinin, bir kuruluşun ya da bir ülkenin borcunu ödememesi durumunda söz konusu borcun hangi orandan sigortalanabileceğini gösteren bir değer (Eğilmez, 2020). Örneğin, bir ülkeye 100 TL borcunuz var ve bu ülkenin bu borcu ödememe durumundan endişelisiniz. Bir sigorta kuruluşuna bu borcunuzu sigortalatmak istediğinizde sigorta şirketi size söz konusu ülkenin risk durumuna göre bir prim belirliyor. Örneğimizde bu prime de 500 baz puan (yani %5) diyelim. Siz 100 TL’nin %5’i olan 5 TL’lik tutarı sigorta şirketine ödüyorsunuz ve 100 TL’nizi teminat altına alıyorsunuz. Eğer ülke borcunu ödemezse siz 100 TL’lik anaparanızı sigorta şirketinden tahsil edebiliyorsunuz. Eğer ülke borcunu öderse sigorta şirketi 5 TL’lik kazancı için mutlu. Kişi, kuruluş ya da ülke ne kadar riskli durumdaysa sigorta şirketinin bu borcun sigortalanması için biçtiği değer de o kadar yükseliyor.

Yukarıda örneklemeye çalıştığım mekanizma ülkelerin risk algısının da değerlendirmesi açısından önemli bir konumda. Ülkelerin CDS primleri farklı dönemler ve farklı ülkeler itibarıyla risk algısını ölçmemize yaradığı gibi risk iştahının değişim gösterdiği dönemlerde de aralarındaki ilintiden dolayı daha ayrıntılı değerlendirmeler yapmamıza imkan sağlıyor.

Bu çalışmada, son iki yılda küresel risk iştahının bir göstergesi olarak VIX’teki değişimler ile ülkemizin 5 yıllık CDS primini karşılaştırıyorum. Söz konusu dönemde bu iki değişkenin izlediği seyir ülkemizin küresel gelişmelerden hangi yönde ve hangi ölçüde ayrıştığının da bir göstergesi olarak karşımıza çıkıyor.

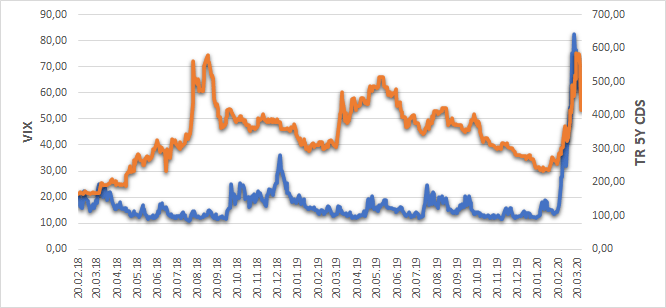

Aşağıdaki şekil 20 Şubat 2018’den bu yana VIX ile ülkemizin 5 yıllık CDS primini gösteriyor. Mavi çizgi VIX’i temsil ederken (sol eksen) turuncu çizgi ise ülkemizin risk primini (sağ eksen) temsil ediyor. 2018 yılında ülkemizde görülen keskin kur hareketleri yatırımcıların ülkemize yönelik risk algısını da olumsuz yönde etkilemiş ve küresel gelişmelerden bağımsız olarak risk primimiz keskin bir yükseliş göstermişti. Hemen ardından gelen dönemde ticaret savaşlarının küresel büyümeye olumsuz etki etmeye başlamasıyla küresel piyasalarda risk algısı bozulmaya başlamıştı ve takip eden dönemde bu durumdan ülkemiz de etkilendi.

2019 yılının ikinci yarısından sonraki dönemde ise nispeten sakin seyreden piyasaların dengesini ise bu sefer Kovid-19 salgını bozdu. Öyle ki, VIX 2008 yılındaki Küresel Ekonomik Kriz’den bu yana en yüksek seviyesine yükselirken ülkemizin risk primi de 600’lere yaklaştı. (Hatırlatmakta fayda var: şu an itibarıyla CDS primi en yüksek, yani en riskli ülkeler, sırasıyla Venezuela, Arjantin, Ukrayna, Mısır. Hemen ardından ise ülkemiz geliyor)

Şekil: Şubat 2018 – Mart 2020 Döneminde VIX ile Türkiye 5 Yıllık CDS Priminin Seyri

Kaynak: Yahoo Finance ve worldgovernmentbonds.com

Kaynaklar:

- Eğilmez, M. (2020). CDS Primi Niçin Yükseliyor?, Kendime Yazılar, Erişim için tıklayınız.:

- Ferretti, I. ve Paraskevopoulos, I. (2010). The dynamic relation between CDS markets and the VIX index, Universidad Complutense Madrid, Erişim için tıklayınız.

- Fettahoğlu, S. (2019). Relationship Between Credit Default Swap Premium and Risk Appetite According to Types of Investors: Evidence From Turkish Stock Exchange, Muhasebe ve Finansman Dergisi, Erişim için tıklayınız.